1.「節」税の基本

税法上認められている範囲内で各種の特典を活用し、支払う税金を少なくしていくのが節税です。税金と一言で言ってもいくつかの処理方法の選択肢がある場合が少なくありません。その選択肢の中からもっとも税金の支払いの少なくなる方法を選ぶのが節税の基本です。

2.節税の一例

(1)将来への投資

節税の一例としては、「将来への投資」が挙げられます。優秀な人材の育成、情報化投資(新規PC導入等)や広告宣伝などです。ここで大切なのは長期的な視野に立って「有用な投資」を行うことです。

※PCはあっても10年前のPCでは処理速度も非常に遅く必要な機能が備わっていない場合もあります。

そこで新規PCを購入することにより結果的に「人件費削減額」>「新規PC購入額」となる可能性は非常に高いです。

※無駄遣いにならない投資でなければ意味がないので、投資内容の精査を実施し、収益性が見込めるものにのみ投資を実行して下さい。

(2)小規模事業共済

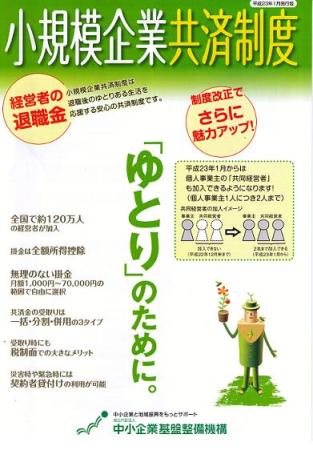

①小規模事業共済とは

小規模企業共済は、フリーランスや個人事業主の方、中小企業の役員の方のみが加入することができる、

公的な退職金の共済制度(国が全額出資している独立行政法人中小企業基盤整備機構が運営)です。

個人事業を廃業したときや会社の役員を退職したときなどに、毎月掛け金として積み立てていたものを受け取ることができます。

②最大のポイントは、掛金全額を控除できること!!

小規模起業共済の掛け金は、毎月1,000円から7万円まで自由に設定でき、掛け金を変更して増減させることも可能です。

小規模企業共済の最大のポイントは、通常の保険商品と異なり、掛け金の全額を個人の所得から控除できる点です。

所得から控除できるということは、それだけ所得が減ることになるため、その結果税金が安くなります。

③相続税対策

生前、共済金を受取ることなく亡くなり、相続人が共済金を受け取った場合は、「退職手当金等」として相続財産となります。この退職手当金等には、親族間の生活協同関係に配慮して非課税規定が設けられています。

EX.≪相続人が配偶者と子2人の合計3人の場合≫:

500万円×法定相続人の数(3人)=1,500万円までが非課税!

※個人事業主には、退職金というもの自体なく、資金繰りの都合上死亡退職金を支払えない場合も多いかと存じます。

小規模企業共済のこの非課税制度を、納税資金の準備等のため有効に活用して

頂きたいです。

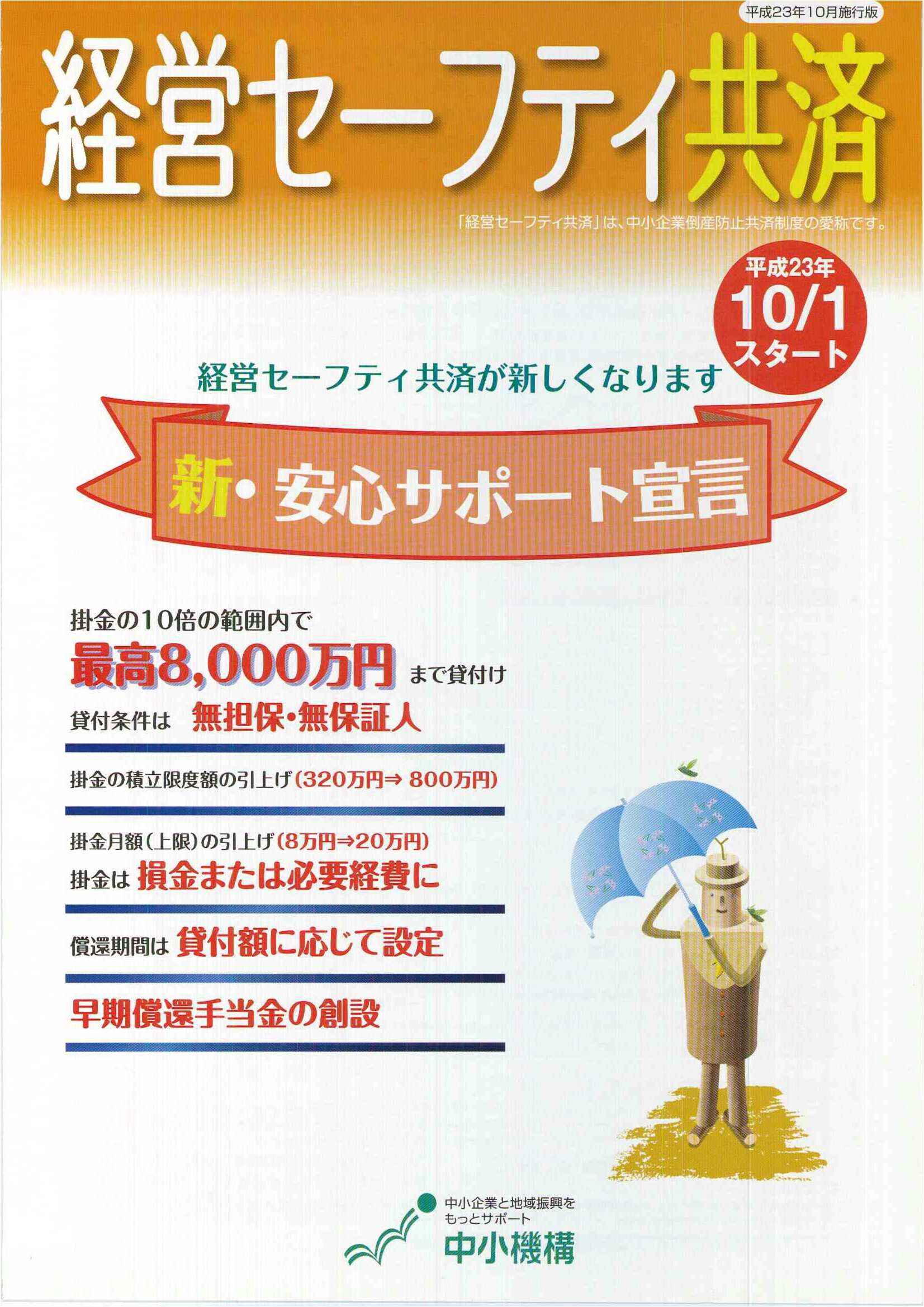

※セ-フティ共済(倒産防止共済)も同様に掛金の全額を個人の所得から控除出来ます。また一定期間積み立

てることで満額返金されることや、相続税の対策として利用できることも大きなメリットです。

⇒通常の保険商品も節税の手段としては良いですが、他の保険商品を選択する場合、

今回ご紹介した国主催の保険を活用した上で、ご利用を検討されることをお勧め致します。

※その他節税の方法は多種多様です。貴社・貴事業に合ったプランを提案させて頂きますので、

お気軽にお問い合わせ下さい!!